19 de enero de 2025

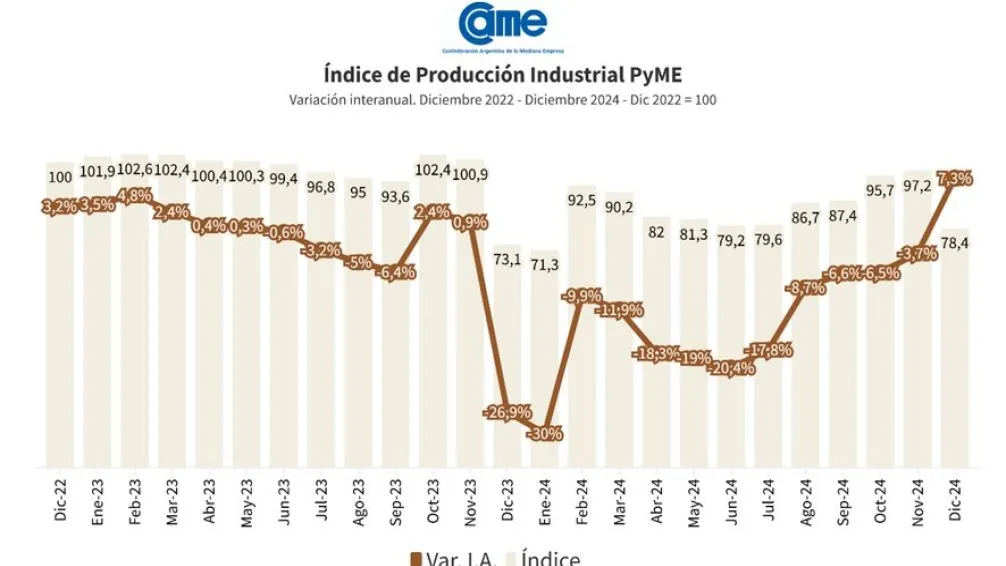

La actividad manufacturera de las pymes creció 7,3% interanual en diciembre -en la misma fecha de 2023 el descenso fue del 26,9%- y cerró el 2024 con una caída acumulada del 9,8% respecto al 2023. Cabe destacar que en el último mes del año todos los sectores relevados presentaron variaciones positivas en sus comparaciones interanuales.

COMPARTE TU OPINION | DEJANOS UN COMENTARIO

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

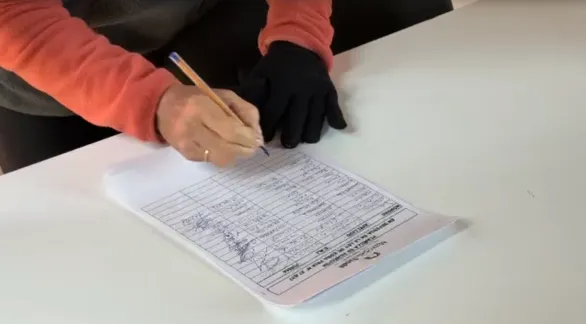

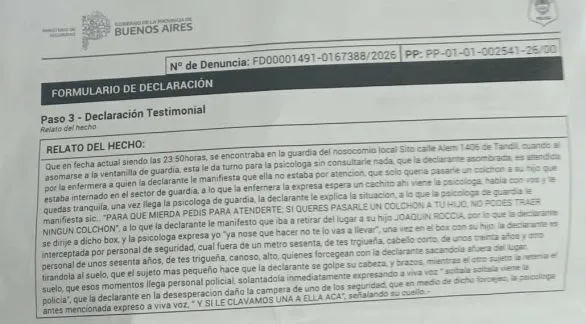

Un docente de la institución, identificado como Gastón Valdés, fue agredido físicamente por un alumno hasta quedar inconsciente. Más de 50 profesores firmaron una carta exigiendo medidas claras para proteger la integridad de la comunidad educativa. Esta tarde, se manifestaron en la Plaza Independencia.

![]()

Edición Nº

15299 correspondiente al día

02/06/2026

Inscripto en la DNDA:

78483232 |

Propietario:

Editorial La Capital S.A.

Director:

Florencio Aldrey

Domicilio comercial:

Av. del Valle 1220 - Tandil |

Tel:

249 444 2144 - 249 4 500269

redaccion@lavozdetandil.com.ar | publicidad@lavozdetandil.com.ar | administracion@lavozdetandil.com.ar

![]() © 2026 | La Voz de Tandil | Av. del Valle 1220 - Tandil

© 2026 | La Voz de Tandil | Av. del Valle 1220 - Tandil